-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

乐考网小编陪伴大家一起学习,小编每天都会分享初级会计考试经验,今天为大家带来了2021年初级会计《会计实务》科目考试分析,内容如下:

近年来,初级会计的命题方式都是广撒网+重点聚集。具体来说就是:

(1)不定项选择题大部分集中在常规考点里:比如第二章资产中的固定资产、存货、应收账款结合第五章的收入;不定项选择题的最后一问结合考查营业利润的计算、结合考查资产负债表的填列或者结合考查所有者权益的变动。

(2)单选、多选和判断题考核范围比较广泛,有些边边角角也有所涉及。但是这些“犄角旮旯”的考点并不会占大头的分值,每年可能有5-6分的“细节”考点分值,这对于60分及格的考生来说无伤大雅。

一、《初级会计实务》难度分析

(一)单选题、多选题、判断题

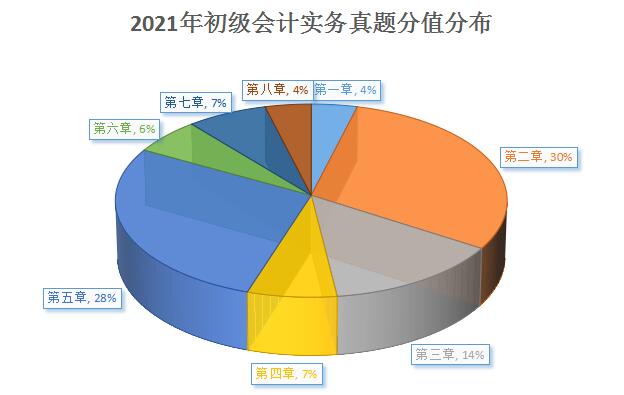

第一章

第一章目前的命题趋势:越考越细。分值通常在5-6分。

第二章

绝对的重难点,存货跌价的计提和转回,坏账准备的计提和转回、折旧计算、资产清查的账务处理等等都是命题热点。分值通常在10往上。

第三章

借款的账务处理、职工薪酬的会计处理(非货币性职工福利)、消费税的账务处理。分值通常在5-6分。易考点比较集中,其中职工薪酬是难点更是重点(2021年几乎每套试卷都有不定项选择题),可以着重听一听课。

第四章

各种经济活动对所有者权益总额or所有者权益内部的变动影响、发行股票的账务处理。分值通常在7-8分。比较综合的章节,只有其他章节学好了,才会知道哪些经济业务影响所有者的哪个项目。所以经常出现在不定项选择题的最后一问。

第五章

时段or时点收入确认的辨别、主营业务和其他业务的区分、营业利润or利润总额的计算、收入的账务处理。分值通常在10分。

第六章

通常考查资产负债表的填列:比如“存货”、“应收应付”项目等。分值通常在5-6分。常考的资产负债表的填列需要多听、多回顾;利润表的填列比较综合,需要记得公式,更要经济业务影响的是哪一个报表项目(尤其喜欢混淆考察营业利润和利润总额)

第七章

这三种题型通常考查管理会计概述的内容or简单的制造费用归集和分配。分值通常在4-5分。难度非常大,计算量也比较大,学习这一章光听课是不够的,还要辅助适当练习,加快做题速度,摸透做题套路。

第八章

近两年加大了考查力度,不再局限于概述一节的内容,而是开始考查具体业务的账务处理。分值近年上升到5-6分。难度比较大,因为和前七章(企业会计)属于不同的系统,内容也比较多。

(二)不定项选择:

①应收账款/应收票据+收入、费用的结转+财务报表的计算填列

②交易性金融资产的取得-持有-出售整个期间账务处理的考查+财务报表的计算填列

③存货+财务报表的填列

④固定资产/无形资产+财务报表的填列

⑤应付职工薪酬

⑥品种法+约当产量比例法+辅助成本的分配

二、《初级会计实务》章节分值分布

小编预祝各位考生都能在初级会计考试中取得一个满意的成绩。想要获取更多初级会计考试相关资讯,考生们可以访问关注乐考网。