-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

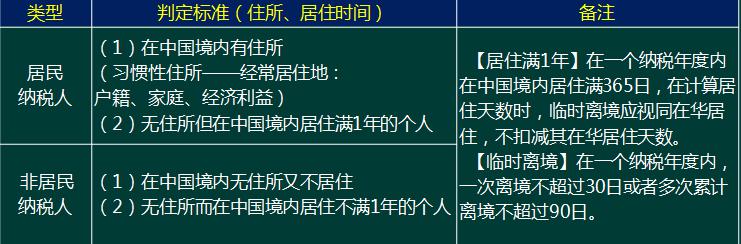

1.居民纳税人和非居民纳税人

【注意】个人独资企业、合伙企业不缴纳企业所得税,由投资人和自然人合伙人缴纳个人所得税。

境内所得的界定

下列所得,不论支付地点是否在中国境内,均为来源于中国境内的所得:

(1)因任职、受雇、履约等而在中国境内提供劳务取得的所得;

(2)将财产出租给承租人在中国境内使用而取得的所得;

(3)转让中国境内的建筑物、土地使用权等财产或者在中国境内转让其他财产取得的所得;

(4)许可各种特许权在中国境内使用而取得的所得;

(5)从中国境内的公司、企业以及其他经济组织或者个人取得的利息、股息、红利所得。

【例-单选题】根据个人所得税法律制度的规定,关于所得来源地确定的下列表述中,不正确的是( )。(2014年)

A.财产租赁所得,以财产所有人居住地作为所得来源地

B.生产、经营所得,以生产、经营活动实现地作为所得来源地

C.特许权使用费所得,以特许权的使用地作为所得来源地

D.劳务报酬所得,以纳税人实际提供劳务地作为所得来源地