-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

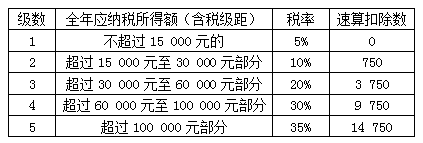

1.工资、薪金所得,以每月收入额减除费用3 500元后的余额,为应纳税所得额。

工资薪金所得个人所得税税率表

工资、薪金所得应纳税额计算公式:

应纳税额=应纳税所得额×适用税率-速算扣除数

=(每月收入额-3 500元)×适用税率-速算扣除数

【注意】月收入额不包含单位和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金等项目。

【扩展】根据《个人所得税法实施 条例》的规定,有4类符合条件的人员,每月工资薪金所得在减除费用3 500元的费用基础上,再减除1 300元

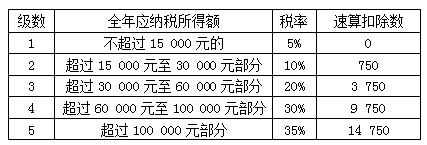

2.个体工商户的生产、经营所得,以每一纳税年度的收入总额,减除成本、费用及损失后的余额,为应纳税所得额。

个体工商户生产、经营所得个人所得税税率表

个体工商户的生产、经营所得应纳税额计算公式:

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=年收入总额-成本、费用以及损失等

【提示】

个人独资企业与合伙企业的生产经营所得同样适用此五级超额累进税率表格。

3.对企事业单位的承包经营所得,以每一纳税年度的收入总额,减除必要的费用后的余额,为应纳税所得额。减除必要费用,是指按月减除3500元。(表格同个体工商户五级超额累进税率表)

应纳税额=应纳税所得额×适用税率-速算扣除数

=(纳税年度收入总额-必要费用)×适用税率-速算扣除数

=(纳税年度收入总额-3 500×12)×适用税率-速算扣除数

4.劳务报酬所得应纳税所得额的计算公式:

①每次收入不足4 000元的,应纳税额=(每次收入额-800)×20%

②每次收入超过4 000元的,应纳税额=每次收入额×(1-20%)×20%

③每次收入的应纳税所得额超过20 000元的,应纳税额=每次收入额×(1-20%)×适用税率-速算扣除数

5.稿酬所得应纳税额的计算公式(特许权使用费所得计算相同,但不减征30%)

①每次收入不超过4 000元的:

应纳税额=应纳税所得额×适用税率×(1-30%)=(每次收入额-800)×20%×(1-30%)

②每次收入超过4 000元以上的:

应纳税额=应纳税所得额×适用税率×(1-30%)=每次收入额×(1-20%)×20%×(1-30%)

6.财产转让所得应纳税额的计算公式为:

应纳税额=应纳税所得额×适用税率=(收入总额-财产原值-合理税费)×20%

7.利息、股息、红利所得应纳税额的计算公式为:

应纳税额=应纳税所得额×适用税率=每次收入额×20%

【例题】中国公民李某在国际企业担任管理人员,2013年收入情况如下:

(1)国际企业每月支付其工资薪金7 500元。

(2)在某报纸上发表一篇文章,取得稿酬5 000元。

(3)从乙公司取得劳务报酬10 000元。

(4)取得国家发行的金融债券利息15 000元。

(5)买福利彩票中奖20 000元。

(6)从甲公司取得特许权使用费收入5 000元。

要求:根据上述材料及个人所得税的规定和要求,回答下列问题。

1.李某2013年工资薪金应缴纳的个人所得税为( )元。

【解析】月工资薪金应纳税所得额=7 500-3 500=4 000(元)。年工资薪金应纳税额=(4 000×10%-105)×12=3 540(元)。

2.李某发表的文章取得的稿酬,应缴纳的个人所得税为( )元。

【解析】稿酬应纳税额=5 000×(1-20%)×20%×(1-30%)=560(元)。

3.根据事项(1)至(6),李某获得的各项收入中,属于免税收入的是( )。

A.国家发行的金融债券利息

B.发表文章的稿酬

C.特许权使用费

D.彩票中奖

【答案】A

4.李某的各项收入中,适用比例税率计算应纳税额的有( )。

A.工资薪金所得

B.稿酬所得

C.彩票中奖所得

D.劳务报酬所得

【答案】BCD

【解析】选项A,工资、薪金所得适用3%~45%的超额累进税率。

5.李某从甲公司取得特许权使用费收入的应纳税所得额为( )元。

【解析】特许权使用费收入应纳税所得额=5 000×(1-20%)=4 000(元)。