-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

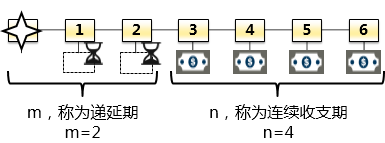

递延年金的概念

普通年金:从第一期开始每期期末收款、付款的年金。

递延年金:在第二期或第二期以后才开始收付的年金。

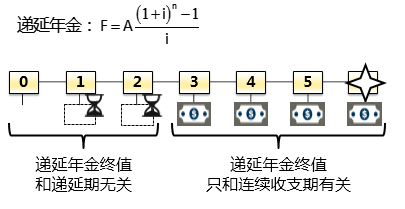

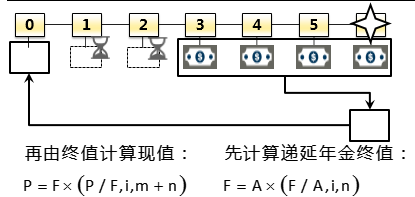

递延年金的终值

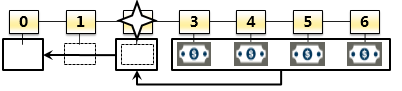

递延年金现值的计算(1)

综合两步:P=A*(P/A,i,n)*(P/F,i,m)

这种方法要求熟练掌握,实际解题中使用这种方法。

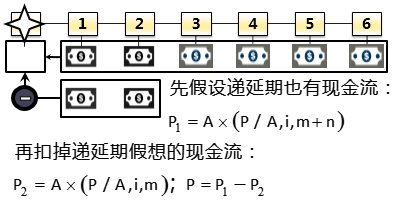

递延年金现值的计算(2)

这种方法要求理解即可,实际解题中很少用这种方法

递延年金现值的计算(3)

这种方法要求理解即可,实际解题中很少用这种方法

练习题(计算题)准确使用两步折现法

某项目 2016年初开始建设,2019年之前没有现金收入;从2019年开始,每年的现金收入预计为1000万元,项目可以运行至2022年。必要的折现率为8%。