-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

四、计算分析题

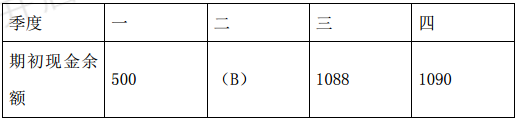

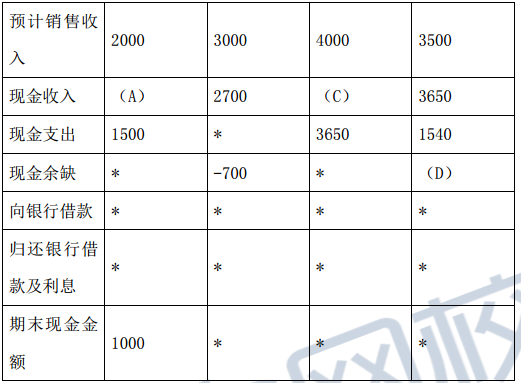

1、【本题 5 分】甲公司编制现金预算的相关资料如下:

资料一:甲公司预计 2018 年每季度的销售收入中,有 70%在本季度收到现金,30%在下季度收到现金,不存在外账。2017 年末应收账款余额为零。不考虑增值税及其因素的影响。

资料二:甲公司 2018 年各季度的现金预算如下表所示。甲公司 2018 年 各 季 度 现 金 预 算单位:万元

注:表内的“*”为省略的数值要求:

(1)计算 2018 年末预计应收账款余额。

(2)求表格中 ABCD 的值。

【正确答案】

(1)2018 年末预计应收账款余额=3500×30%=1050(万元)

(2)A=2000×0.7=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)

2、【本题 5 分】乙公司 2017 年采用“N/30”的信用条件,全年销售额(全部为赊销)10000 万元,平均收现期为 40 天。2018 年初,乙企业为了尽早收回货款,提出了“2/10,N/30”的信用条件。新的折扣条件对销售额没有影响,但坏账损失和收账费用共减少 200 万元,预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣的客户均在第 10 天付款,不享受现金折扣的客户,平均付款期为 40 天。该公司的资本成本为 15%,变动成本率为 60%。假设一年按 360 天计算,不考虑增值税及其他因素的影响。

要求:

(1)计算信用条件改变引起的现金折扣成本的增加额;

(2)计算信用条件改变引起的平均收账期;

(3)计算信用条件改变引起的应收账款机会成本增加额;

(4)计算信用政策改变后税前利润的增加额。

【正确答案】(1)现金折扣成本的增加额=10000×0.5×0.02-0=100(万元)

(2)应收账款的平均收账期=10×50%+40×50%=25(天)

(3)信用条件改变引起的应收账款占用资金的机会成本增加额

=10000/360×(25-40)×60%×15%=-37.5(万元)

(4)信用政策改变后税前利润的增加额

=-100+200+37.5=137.5(万元)

3.丙公司只生产 L 产品,计划投产一种新产品,现有 M、N 两个品种可供选择,相关资料如下:

资料一:L 产品单位售价为 600 元,单位变动成本为 450 元,预计年产销量为 2 万件。

资料二:M 产品的预计单价 1000 元,边际贡献率为 30%,年产销量为 2.2 万件,开发 M 产品需增加一台设备将导致固定成本增加 100 万元。

资料三:N 产品的年边际贡献总额为 630 万元,生产 N 产品需要占用原有 L 产品的生产设备,将导致 L 产品的年产销量减少 10%。丙公司采用量本利分析法进行生产产品的决策,不考虑增值税及其他因素的影响。

要求:

(1)根据资料二,计算 M 产品边际贡献总额;

(2)根据(1)的计算结果和资料二,计算开发 M 产品对丙公司息税前利润的增加额;

(3)根据资料一和资料三,计算开发 N 产品导致原有 L 产品的边际贡献减少额;

(4)根据(3)的计算结果和资料三,计算开发 N 产品对丙公司息税前利润的增加额。

(5)投产 M 产品或 N 产品之间做出选择并说明理由。

【答案】(1)M 产品边际贡献总额=1000×2.2×30%=660(万元)

(2)开发 M 产品对丙公司息税前利润的增加额=660-100=560(万元)

(3)开发 N 产品导致原有 L 产品的边际贡献减少额=(600-450) ×2×10%=30(万元)

(4)开发 N 产品对丙公司息税前利润的增加额=630-30=600(万元)

(5)应该选择投资 N 产品 理由:N 产品对丙公司的息税前利润的增加额大于 M 产品。

4.丁公司 2017 年末的资产总额为 60000 万元,权益资本占资产总额的 60%,当年净利润为 7200 万元,丁公司认为其股票价格过高,不利于股票流通,于 2017 年末按照 1:2 的比例进行股票分割,股票分割前丁公司发行在外的普通股股数为 2000 万股。根据 2018 年的投资计划,丁公司需要追加 9000 万元,基于公司目标资本结构,要求追加的投资中权益资本占 60%。

要求:

(1)计算丁公司股票分割后的下列指标:①每股净资产;②净资产收益率。

(2)如果丁公司针对 2017 年度净利润采取固定股利支付率政策分配股利,股利支付率为 40%,计算应支付的股利总和。

(3)如果丁公司针对 2017 年度净利润采取剩余股利政策分配股利。

计算下列指标: ①2018 年追加投资所需要的权益资本额;②可发放的鼓励总额。

【正确答案】

(1)①每股净资产=60000×60%/(2×2000)=9(元/股) ②净资产收益率=7200/60000×60%=20%

(2)应支付的股利总和=7200×40%=2880(万元)

(3)①2018 年追加投资所需要的权益资本额=9000×60%=5400(万元) ②可发放的股利总额=7200-5400=1800(万元)