-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

一、资产减值的范围

资产减值,是指资产的可收回金额低于其账面价值。本章所指资产,除特别说明外,包括单项资产和资产组。

本章涉及的资产减值对象主要包括以下资产:(1)对子公司、联营企业和合营企业的长期股权投资;(2)采用成本模式进行后续计量的投资性房地产;(3)固定资产;(4)生产性生物资产;(5)无形资产;(6)商誉;(7)探明石油天然气矿区权益和井及相关设施等。

本章不涉及下列资产减值的会计处理:存货、消耗性生物资产、建造合同形成的资产、递延所得税资产、融资租赁中出租人未担保余值,以及本书金融资产所涉及的金融资产减值等。

二、资产减值的迹象与测试

企业应当在资产负债表日判断资产是否存在可能发生减值的迹象;对于存在减值迹象的资产,应当进行减值测试,计算可收回金额,可收回金额低于账面价值的,应当按照可收回金额低于账面价值的差额,计提减值准备。

(一)资产减值迹象的判断

(二)资产减值的测试

企业在判断资产减值迹象以决定是否需要估计资产可收回金额时,应当遵循重要性原则。根据这一原则企业资产存在下列情况的,可以不估计其可收回金额。

1.以前报告期间的计算结果表明,资产可收回金额显著高于其账面价值,之后又没有发生消除这一差异的交易或者事项的,资产负债表日可以不重新估计该资产的可收回金额。

2.以前报告期间的计算与分析表明,资产可收回金额相对于某种减值迹象反应不敏感,在本报告期间又发生了该减值迹象的,可以不因该减值迹象的出现而重新估计该资产的可收回金额。比如,当期市场利率或市场投资报酬率上升,对计算资产未来现金流量现值采用的折现率影响不大的,可以不重新估计资产的可收回金额。

【提示】因企业合并形成的商誉和使用寿命不确定的无形资产,无论是否存在减值迹象,都应当至少于每年年度终了进行减值测试。

第二节资产可收回金额的计量

一、估计资产可收回金额的基本方法

估计资产可收回金额的基本方法如下图所示:

二、资产的公允价值减去处置费用后的净额的估计

资产的公允价值减去处置费用后的净额,通常反映的是资产如果被出售或者处置时可以收回的净现金收入。

如何确定资产的公允价值?

(1)销售协议价格

(2)资产的市场价格(买方出价)

(3)熟悉情况的交易双方自愿进行公平交易愿意提供的交易价格

如果企业无法可靠估计资产的公允价值减去处置费用后的净额的,应当以该资产预计未来现金流量的现值作为其可收回金额。

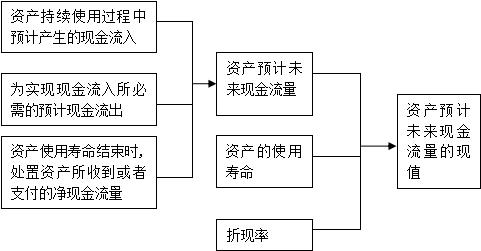

三、资产预计未来现金流量现值的估计

资产预计未来现金流量现值的估计如下图所示:

资产预计未来现金流量的现值,应当按照资产在持续使用过程中和最终处置时所产生的预计未来现金流量,选择恰当的折现率对其进行折现后的金额加以确定。因此,预计资产未来现金流量的现值,主要应当综合考虑以下三个方面的因素:(1)资产的预计未来现金流量;(2)资产的使用寿命;(3)折现率。其中,资产使用寿命的预计与固定资产、无形资产准则等规定的使用寿命预计方法相同。以下为预计资产未来现金流量和折现率的具体要求。

(一)资产未来现金流量的预计

1.预计资产未来现金流量的基础

为了预计资产未来现金流量,企业管理层应当在合理和有依据的基础上对资产剩余使用寿命内整个经济状况进行最佳估计,并将资产未来现金流量的预计,建立在经企业管理层批准的最近财务预算或者预测数据之上。

2.资产预计未来现金流量应当包括的内容

预计的资产未来现金流量应当包括下列各项:

(1)资产持续使用过程中预计产生的现金流入;

(2)为实现资产持续使用过程中产生的现金流入所必需的预计现金流出(包括为使资产达到预定可使用状态所发生的现金流出);

对于在建工程、开发过程中的无形资产等,企业在预计其未来现金流量时,应当包括预期为使该类资产达到预定可使用(或者可销售)状态而发生的全部现金流出数。

(3)资产使用寿命结束时,处置资产所收到或者支付的净现金流量。

每期净现金流量=该期现金流入-该期现金流出

4.预计资产未来现金流量的方法

(1)传统法

预计资产未来现金流量,通常应当根据资产未来每期最有可能产生的现金流量进行预测。它使用的是单一的未来每期预计现金流量和单一的折现率计算资产未来现金流量的现值。

(2)期望现金流量法

如果影响资产未来现金流量的因素较多,不确定性较大,使用单一的现金流量可能并不能如实反映资产创造现金流量的实际情况。在这种情况下,采用期望现金流量法更为合理的,企业应当采用期望现金流量法预计资产未来现金流量。在期望现金流量法下,资产未来每期现金流量应当根据每期可能发生情况的概率及其相应的现金流量加权计算求得。

(二)折现率的预计

为了资产减值测试的目的,计算资产未来现金流量现值时所使用的折现率应当是反映当前市场货币时间价值和资产特定风险的税前利率。

折现率的确定,应当首先以该资产的市场利率为依据。如果该资产的市场利率无法从市场上获得的,可以使用替代利率估计折现率。

(三)资产未来现金流量现值的预计

在预计资产的未来现金流量和折现率的基础上,企业将该资产的预计未来现金流量按照预计折现率在预计使用寿命内予以折现后,即可确定该资产未来现金流量的现值。

(四)外币未来现金流量及其现值的预计

首先应当以该资产所产生的未来现金流量的结算货币为基础预计其未来现金流量,并按照该货币适用的折现率计算资产的现值。

然后将该外币现值按照计算资产未来现金流量现值当日的即期汇率进行折算,从而折现成按照记账本位币表示的资产未来现金流量的现值。

最后在该现值基础上,将其与资产公允价值减去处置费用后的净额相比较,确定其可收回金额,根据可收回金额与资产账面价值相比较,确定是否需要确认减值损失以及确认多少减值损失。