-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

(一)商业汇票的概念和种类

1.概念

商业汇票是指由出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。商业汇票的付款期限,最长不得超过6个月。

2.商业汇票的种类

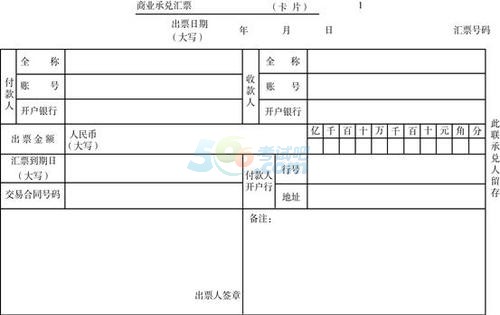

根据承兑人不同,商业汇票分为商业承兑汇票和银行承兑汇票。商业承兑汇票由银行以外的付款人承兑,银行承兑汇票由银行承兑。商业汇票的付款人为承兑人。

3.商业汇票的当事人

在商业承兑汇票中,汇票上的当事人有:

(1)出票人是交易中的收款人,即卖方,或者交易中的付款人,即买方;

(2)承兑人,出票人如果是卖方,承兑人为买方;出票人如果是买方,本人为承兑人;

(3)付款人,是买方的开户银行;

(4)收款人,是交易中的收款人,即卖方。

在银行承兑汇票中,汇票上的当事人是:

(1)出票人是承兑申请人;

(2)付款人和承兑人是承兑行,即承兑申请人的开户银行;

(3)收款人是与出票人签订购销合同的收款人,即卖方。

(二)商业汇票的出票

1.出票人的确定

商业汇票的出票人,为在银行开立存款账户的法人以及其他组织,与付款人具有真实的委托付款关系,具有支付汇票金额的可靠资金来源。

2.商业汇票的绝对记载事项

签发商业汇票必须记载下列事项,欠缺记载下列事项之一的,商业汇票无效:(1)表明商业承兑汇票或银行承兑汇票的字样;(2)无条件支付的委托;(3)确定的金额;(4)付款人名称;(5)收款人名称;(6)出票日期;(7)出票人签章。3.商业汇票的相对记载事项

相对记载事项的内容主要包括:(1)汇票上未记载付款日期的,视为见票即付;(2)汇票上未记载付款地的,付款人的营业场所、住所或者经常居住地为付款地;(3)汇票上未记载出票地的,出票人的营业场所、住所或者经常居住地为出票地。

相对记载事项未在汇票上记载,并不影响汇票本身的效力,汇票仍然有效。未记载事项可以通过法律的直接规定来补充确定。

此外,汇票上可以记载非法定记载事项,但这些事项不具有汇票上的效力。

4.商业汇票出票的效力

(1)对收款人的效力。收款人取得汇票后,即取得票据权利。

(2)对付款人的效力。付款人在对汇票承兑后,即成为汇票上的主债务人。

(3)对出票人的效力。出票人签发汇票后,即承担保证该汇票承兑和付款的责任。