-

报考条件

-

报名时间

-

考试咨询

-

课程咨询

-

内部资料

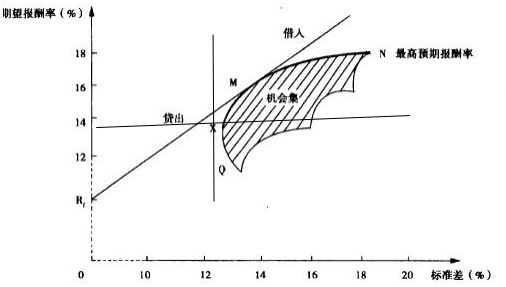

假设存在无风险资产。投资者可以在资本市场上借到钱,将其纳入自己的投资总额;或者可以将多余的钱贷出。无论借入和贷出,利息率都是固定的无风险资产的报酬率。无风险报酬率用 Rf表示。

将风险组合作为一项资产,与无风险资产进行组合。过无风险报酬率向机会集平面作直线 RfP,其中 RfP 为机会集的切线。从下图中可以看出,只有 RfP 线上的组合为有效组合,即在风险相同时收益最高。

这里的RfP 即为资本市场线。如下图:

投资组合的期望报酬率和标准差:市场均衡点(M 点)左边为贷出资金,组合的风险相对较小;市场均衡点(M 点)右边为借入资金,风险相对较大;假设投资于风险组合的投资比重为 Q,则投资组合的期望报酬率、标准差公式:

投资组合的期望报酬率=Q×风险组合的期望报酬率+(1-Q)×无风险利率

=Q×r 风+(1-Q)×r 无

投资组合的标准差=Q×风险组合的标准差=Q×σ风

其中:Q 代表自有资本总额中投资于风险组合的比例,1-Q 代表投资于无风险资产的比例。

如果贷出资金,Q<1;如果借入资金,Q>1